Возможности применения перераспределительного фискального механизма как инструмента сглаживания социально-экономического неравенства в России

Ермакова Э.Р.1![]()

1 Национальный исследовательский Мордовский государственный университет им. Н.П. Огарева

Скачать PDF | Загрузок: 31 | Цитирований: 2

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44613871

Цитирований: 2 по состоянию на 26.03.2022

Аннотация:

Проблема социально-экономического неравенства характерна для многих стран мира, в числе которых преимущественно страны «догоняющего развития». В период глубокой экономической рецессии и политической стагнации это явление обостряет нерешенные проблемы уровня и качества жизни, доступа к социальным благам и возможности трудиться. Россия относится к числу стран, которым свойственно избыточное социально-экономическое неравенство.

Опыт зарубежных стран показывает, что наиболее успешны в сглаживании социально-экономического неравенства те страны, в которых проводится активная социальная и перераспределительная политика.

Целью исследования является обоснование необходимости введения в России многоступенчатой прогрессивной шкалы налогообложения доходов физических лиц в интересах достижения нормального уровня социально-экономического неравенства в стране.

Объектом исследования является система налогообложения доходов физических лиц, как инструмент борьбы с избыточным социально-экономическим неравенством.

Предметом исследования выступает влияние налоговых ставок подоходного налога на уровень экономического неравенства в обществе.

Методология исследования базируется на применении общенаучных (научной абстракции, единства исторического и логического, анализа и синтеза, индукции и дедукции, методов сравнения и аналогии) и специальных методов познания (индикативный метод, метод экспертных оценок). В работе применяется системный и комплексный подходы.

Информационной базой исследования послужили официальные статистические данные, труды ведущих отечественных и зарубежных исследователей, посвященные проблемам социально-экономического неравенства, ресурсы справочно-правовых систем Гарант и Консультант Плюс.

Приведенные в статье аналитические данные подчеркивают остроту проблемы социально-экономического неравенства российского общества, указывая на необходимость ее решения. Опыт зарубежных стран демонстрирует, что наиболее спокойная ситуация в отношении неравенства сложилась в странах, применяющих многоступенчатую шкалу налогообложения доходов физических лиц.

В статье предлагается применение аналогичного перераспределительного механизма для устранения избыточного неравенства в России. В статье приводятся расчеты, результатом которых стало построение кривой Лоренца, характеризующей сегодняшний уровень распределения доходов и возможный при обозначенных уровнях прогрессии.

Предлагаемые меры позволят не только сгладить проблему высокой дифференциации доходов, но и, при должной налоговой дисциплине, существенно увеличить доходную базу бюджета.

Ключевые слова: социально-экономическое неравенство, перераспределительная политика, налогообложение доходов физических лиц

Финансирование:

Грант РФФИ 18-010-00756 «Развитие теории и методологии исследования феномена социально-экономического неравенства в контексте неоиндустриальной парадигмы»

JEL-классификация: H24, H31, I31, I32, I38

Введение

В числе стратегических приоритетов современной России значится, исходя из Стратегии национальной безопасности России [1], повышение качества жизни российских граждан. Сглаживание социально-экономического и имущественного неравенства является стратегической целью национальной безопасности. «Реализуемые в настоящее время 12 национальных проектов и комплексный план модернизации и расширения магистральной инфраструктуры охватывают целый ряд взаимосвязанных проблем: инфраструктурных, социальных, демографических, природоохранных, решение которых способно привести страну к качественно новому уровню жизни в ней, а инвестиции в «болевые точки» российской экономики должны обеспечить мультипликативный эффект» [2].

К сожалению, крупномасштабные национальные проекты обошли вниманием остро стоящую проблему избыточного социально-экономического неравенства российского общества и только точечно направлены на решение отдельных ее аспектов, преимущественно связанных со снижением уровня абсолютной и крайней бедности, доступа к услугам здравоохранения и решением жилищного вопроса. Кроме этого, пандемия коронавирусной инфекции COVID-19 внесла свои коррективы в приоритизацию распределения бюджетных ресурсов [12, с. 1877] (Lev, Leshchenko, 2020), что нашло отражение в отказе от достижения ряда целевых показателей национальных проектов к 2024 г.

Майские указы Президента РФ 2018 г., Послания Президента Федеральному Собранию (на 2019 и 2020 годы), ряд принятых законодательных инициатив (введение 15%-ной ставки НДФЛ для физических лиц, чей годовой доход превышает 5 млн руб.) концентрируют внимание и усилия исполнительной власти на решении отдельных проблем, подчеркивающих избыточность уровня неравенства в российском обществе. Повышение уровня жизни, доступ к социальным благам, выделение материнского капитала на первого ребенка, отказ от «плоской» шкалы налогообложения, достигнутые соглашения с офшорами по поводу увеличения налоговых ставок на российский капитал и др. – все эти начальные шаги, безусловно, будут способствовать «подтягиванию люмперных классов». Инструменты достижения этих целей и финансирования мероприятий – бюджетные ассигнования, субсидии, адресная помощь, индексация выплат.

Однозначно, комплекс и масштаб проводимых мероприятий повлияет на состояние экономической безопасности в социальной сфере. Но, по нашему мнению, этого недостаточно, чтобы решить проблему социально-экономического неравенства. Реализуемые целевые программы направлены на то, чтобы подтянуть нижний дециль российского общества до некритического уровня, позволяющего избежать социального взрыва и политического кризиса. В то же время верхние «10% населения наращивают свои доходы и имущество более быстрыми темпами, нежели происходит улучшение положения наименее обеспеченных граждан; поляризация российского общества увеличивается» [13] (Piketti, 2015). В ключе снижения уровня социально-экономического неравенства, а не просто борьбы с бедностью, одних только мер прямой бюджетной поддержки будет недостаточно – необходимо грамотное применение перераспределительного механизма. В связи с этим целью настоящего исследования является обоснование необходимости введения многоступенчатой прогрессивной шкалы налогообложения доходов физических лиц в интересах достижения нормального уровня социально-экономического неравенства в стране.

О вопиющем уровне неравенства в российском обществе свидетельствуют данные Доклада о неравенстве в мире 2018, подготовленного World Inequality Lab [22] (Alvaredo, Chancel, Piketty, Saez, Zukmam, 2018), в числе экспертов которого значатся Т. Пикетти, Э. Саез [27] (Zukman, Saez, 2016), Ф. Альваредо, Л. Ченсел и др. Проблему социально-экономического неравенства и его взаимосвязи с экономическим ростом впервые в научной литературе поднял американский экономист С. Кузнец, обосновав известную кривую Кузнеца ∩-образной зависимости между уровнем социально-экономического неравенства в обществе и его экономическим ростом [25] (Kuznets, 1955). Дж. Стиглиц [15, 16] (Stiglits, 2015; Stiglits, 2016) раскритиковал ВВП как общее «мерило» благосостояния общества, а Дж. Зукман [26] (Zukman, 2015) продолжает в своих работах поднятые предшественником вопросы. Наибольшую известность приобрел труд Т. Пикетти «Капитал в XXI веке», в котором автор подробно изучает общество рантье и говорит о неизбежности нарастания неравенства в современном обществе, предлагая сгладить его с помощью прогрессивного налогообложения и налогообложения наследства. В российской экономической мысли значимы работы А.Я. Кируты и А.Ю. Шевякова, которые сосредотачивают внимание на избыточном неравенстве [20, 21, 11] (Shevyakov, Kiruta, 2009; Shevyakov, 2011; Kiruta, Shevyakov, 2004).

Оценивая социально-экономическое неравенство в российском обществе в ретроспективе, эксперты констатируют следующее. На одну половину трудоспособного населения России приходится всего 17% национального дохода в 2016 году, на долю второй половины – 83%. 10% богатейших граждан сосредотачивают в своих руках 45,5% национального дохода (табл. 1). «Оценивая в ретроспективе социально-экономическое неравенство в России, отечественные эксперты отмечают, что оно достигло уровня 1905 г. (которое, как известно, привело к социальному взрыву)» [17] (Teteryatnikov, 2019).

Таблица 1

Распределение национального дохода России в 2016 г.

|

Группа населения

|

Количество взрослых в группе

|

Порог дохода (евро)

|

Средний доход (евро)

|

Доля дохода, %

|

|

Все

население

|

114930000

|

-

|

23180

|

100

|

|

Нижние

50%

|

57465000

|

-

|

7880

|

17

|

|

Средние

40%

|

45972000

|

14000

|

21700

|

37,5

|

|

Верхние

10%

|

11493000

|

36300

|

105500

|

45,5

|

|

Топ-1%

|

1149300

|

133000

|

469000

|

20,2

|

|

Топ-0,1%

|

114930

|

638000

|

2494000

|

10,8

|

|

Топ-0,01%

|

11493

|

3716000

|

12132000

|

5,2

|

|

Топ-0,001%

|

1149

|

18770000

|

58576000

|

2,5

|

При этом за период с 1989 по 2016 год общий накопленный реальный рост доходов населения в группе «нижние 50» составил минус 20% (табл. 2), а в группе «верхнего дециля» – плюс 171% (то есть у менее обеспеченной половины населения реальные доходы сокращались в среднем на 0,8%, а у «топ-10» – росли на 3,8%).

Таблица 2

Рост доходов населения России в 1989–2016 гг.

|

Доходная

группа населения

|

Средний

ежегодный реальный рост доходов

|

Накопленный

реальный рост доходов

1989–2016 гг. |

Доля

в национальном доходе 1989–2016 гг.

|

|

Все население

|

1,3%

|

41%

|

100%

|

|

Нижние 50%

|

-0,8%

|

-20%

|

-15%

|

|

Средние 40%

|

0,5%

|

15%

|

16%

|

|

Топ-10%

|

3,8%

|

171%

|

99%

|

|

Топ-1%

|

6,4%

|

429%

|

56%

|

|

Топ-0,1%

|

9,5%

|

1054%

|

34%

|

|

Топ-0,01

|

12,2%

|

2134%

|

17%

|

|

Топ-0,001%

|

14,9%

|

4122%

|

8%

|

Подчеркнем, что группа населения «средние 40%» не является средним классом (критерии которого весьма неоднозначны в российском обществе). Это всего лишь статистическое представление распределения доходов в обществе, а средний класс в России, даже согласно официальным данным, сократился за последние несколько лет с 37% до 30%.

При этом, если обратить внимание на среднюю величину ежегодного роста реальных доходов населения разных групп, можно заметить, что до распада Советского Союза данный показатель имел тенденцию роста для наименее обеспеченных и тенденцию к понижению – для наиболее богатых слоев населения (табл. 3). С переходом к рыночной экономике ситуация кардинально изменилась. Природе рынка свойственно неравенство в доходах, оно порождает мотивацию к производительному труду, такое неравенство называют нормальным. «Форсированный переход к рыночным принципам хозяйствования в России вместе с многочисленными институциональными проблемами переходного периода привел к тому, что сложившийся в постсоветской России уровень неравенства стал избыточным, а рентная модель экономики способствовала его дальнейшему нарастанию» [10] (Kapelyushnikov, 2019).

Таблица 3

Средний ежегодный рост реальных доходов российского населения

|

Группа населения

|

Средний ежегодный рост реальных доходов населения

| |||

|

1905–2016

|

1905–1956

|

1956–1989

|

1989–2016

| |

|

Все население

|

1,9%

|

1,9%

|

2,5%

|

1,3%

|

|

Нижние 50%

|

1,9%

|

2,6%

|

3,2%

|

-0,8%

|

|

Средние 40%

|

2,0%

|

2,5%

|

2,3%

|

0,5%

|

|

Топ-10%

|

1,9%

|

0,8%

|

2,3%

|

3,8%

|

|

Топ-1%

|

2,0%

|

-0,3%

|

2,5%

|

6,4%

|

|

Топ-0,1%

|

2,3%

|

-1,2%

|

2,7%

|

9,5%

|

|

Топ-0,01

|

2,5%

|

-2,1%

|

3,0%

|

12,2%

|

|

Топ-0,001%

|

2,7%

|

-3,0%

|

3,3%

|

14,9%

|

Максимально высокое неравенство в мире демонстрируют страны Африки (в отдельных из них разница в благосостоянии богатых и бедных превышает 50 раз), страны Латинской Америки (где децильный коэффициент близок к африканским странам), Юго-Восточной Азии (разрыв в 20 раз и более) [6] (Grigorev, Pavlyushina, 2018).

На сегодняшний день обостряют проблему неравенства последствия пандемии коронавирусной инфекции COVID-19, о чем говорится в докладе Всемирного банка [28].

Исходя из упомянутого доклада о влиянии пандемии коронавирусной инфекции COVID-19, наиболее пострадавшими окажутся беднейшие слои населения, что еще сильнее обострит ситуацию в сфере социально-экономического неравенства. Так, по мнению аналитиков Всемирного банка, особо пострадают трудовые доходы (которые, как известно, растут меньшими темпами, чем доходы от капитала) из-за прямого эффекта потери заработка из-за болезни или косвенного эффекта шоков, вызванных снижением совокупного спроса и перебоями в предложении. Сокращение количества работы, занятости, снижение заработной платы негативно отразятся на уровне и качестве жизни низкообеспеченных слоев населения. Шоки для трудовых доходов будут особенно тяжелыми для тех, кто занят в неформальном секторе.

Уязвимые группы населения, домохозяйства с более низким уровнем дохода также чаще будут сталкиваться с проблемами в доступе к таким услугам, как здравоохранение, образование и инфраструктура. Неравенство в доступе будет усугубляться пандемией. Падение экспортных цен в России и последствия внутренней политики по борьбе с COVID-19 могут усугубить экономический кризис для нашей страны. Политические меры должны быть направлены на то, чтобы свести к минимуму потенциально разрушительные последствия вспышки болезни для благосостояния уязвимых групп и ограничить долгосрочные последствия, которые приведут к более глубоким ловушкам нищеты и неравенства.

В числе общих причин возросшего в XXI веке социально-экономического неравенства в странах с «догоняющим развитием» (к которым относят и Россию) можно обозначить слабость элит, коррупцию, «ловушку бедности» и неэффективную экономическую политику [14, 19] (Plyshevskiy, 2016; Kharvi, 2018).

В числе причин, приведших Россию к столь критичной ситуации, можно отнести особенности проведения рыночных реформ в 1990-е годы, исторически пропущенную стадию накопления капитала, более высокий темп роста дохода от капитала в сравнении с темпом роста трудовых доходов, «ресурсное проклятье» и, наконец, саму экономическую природу рыночных отношений.

Таким образом, поляризация общества по доходам продолжает усиливаться, порождая сложности инклюзии, «ловушку бедности», затрудняя движение социальных лифтов, а также создавая многие другие проблемы социального, политического, мотивационного, демографического характера.

По официальным данным, уровень социально-экономического развития в России избыточен: в России коэффициент фондов составил в 2017 г. 15,5 (в Москве – 45), а коэффициент Джини – 0,412, в то время как нормальным (стимулирующим трудовую и рыночную активность населения) считается значение децильного коэффициента, не превышающее 6–8 раз. Для сравнения: ситуация в России лучше, чем в некоторых странах БРИКС, однако гораздо хуже, чем в развитых странах Европы. Наиболее схожа ситуация в России с США, где 10% самых богатых принадлежит 46% национального дохода [4, 9, 23] (Anikin, Tikhonova, 2016; Ilyakova, Suldina, 2017; Auten, Splinter, 2018).

Наиболее благополучными с точки зрения уровня социально-экономического неравенства выглядят такие страны, как Швеция. Швейцария, Дания, Нидерланды, Норвегия, Финляндия (коэффициент фондов – в пределах 5, коэффициент Джини – менее 0,3). В этих странах помимо достаточно серьезных мер социальной поддержки «нижних слоев» населения высок уровень изъятия доходов у «сверхбогатых граждан», который может превышать 50%. Приоритетной задачей социальной политики у них является обеспечение сплоченности социальных групп в рамках среднего класса. Все эти страны успешно реализуют перераспределительную функцию государства, применяя прогрессивную шкалу подоходного налогообложения.

Многие другие развитые государства Европы (Италия, Германия, Франция, Ирландия) преуспели в выравнивании доходов граждан с помощью механизма прогрессивного налогообложения, он помогает им поддерживать в структуре общества высокую долю среднего класса и устранить/управлять социальную напряженность. В указанных странах многоступенчатая шкала подоходного налога и большая доля изъятого у наиболее богатого населения дохода в бюджет являются в некотором роде платой за поддержание социальной стабильности и обеспечение экономической безопасности в социальной сфере.

Россия, демонстрирующая рост избыточного социально-экономического неравенства, по-прежнему использует создавшие его распределительные механизмы. Концентрация собственности, сложившаяся к началу 2000-х годов, и последующая концентрация рентных доходов от нее, а также оплаты труда (по отраслям и секторам экономики) способствуют дальнейшему усилению дифференциации доходов населения [5, с. 95] (Gelvanovskiy, Kolpakova, Lev, Bilyak, 2015). «Плоское» налогообложение доходов не способствует их выравниванию. В последнее время все больше и больше экономистов склонялись к необходимости возврата к прогрессивной шкале налога на доходы физических лиц (от которой страна отказалась в 2001 г., обосновывая идеи ведения необлагаемого минимума и безусловного базового дохода) [8, 3] (Zakharov, Golikova, 2015; Alekhnovich, Nikitin, 2018). Наконец, первые шаги сделаны: с 1 января 2021 года доходы физических лиц, превышающие за год величину 5 млн руб., будут облагаться по ставке 15%, а не 13%, как доходы остальных налогоплательщиков НДФЛ. По оценкам Правительства РФ, эта мера даст бюджету страны дополнительные 60 млрд руб. ежегодно.

По нашему мнению, введение 15%-ной ставки НДФЛ должно стать началом постепенного перевода российской системы налогообложения доходов физических лиц с «плоской» к адекватно сформированной многоступенчатой шкале.

По оценкам аналитиков, введение 40%-ной ставки НДФЛ для богатых в России обеспечит бюджет дополнительными поступлениями более 1 трлн руб. ежегодно [7, с. 1777] (Drobot, Smolin, 2020, р. 1777).

Но мы придерживаемся мнения, что российское общество не готово принять такие резкие институциональные изменения, поэтому прогрессию на первых порах не следует делать настолько многоступенчатой, насколько, к примеру, в странах Скандинавии (от 5 до 9 ступеней). «С сильно высокой ставкой подоходного налога не согласятся элиты, привыкшие «оптимизировать» свои доходы за счет использования «серых» схем и офшорных зон» [24, с. 2050] (Isaeva, Leshchenko, 2019, р. 2050). Однако необлагаемый минимум является объективной необходимостью; он гарантированно позволит сократить долю «работающих бедных», которые на сегодняшний день составляют 5% нашего населения.

Поэтому, исходя из психологического принятия предлагаемых преобразований и поведенческой экономики, максимальная ставка подоходного налога должна быть на уровне не более одной трети дохода для наиболее богатого населения в момент перехода к многоступенчатой прогрессивной шкале НДФЛ. Но в перспективе 7–10 лет для последовательного снижения уровня социально-экономического неравенства сверхдоходы физических лиц целесообразно облагать по ставке 40–45%.

Четверть российского населения, имеющая среднедушевой месячный доход, не превышающий 14 тысяч рублей (данные на 2018 г.), не должны платить этот вид налога.

Таблица 4

Поступление НДФЛ в консолидированный бюджет при применении «плоской» и прогрессивной шкалы (на примере 2018 г.) [1]

|

Квинтиль

(от I – самые

бедные - до V

– самые богатые)

|

Доля

приходящегося на группу населения дохода

|

Среднедушевой

месячный доход, руб.

|

Располагаемые

среднедушевые денежные доходы при действующей «плоской» шкале, руб.

|

Начисленный

годовой НДФЛ при «плоской» шкале налога, млрд. руб.

|

Прогрессивная

налоговая ставка НДФЛ, %

|

Располагаемые

среднедушевые денежные доходы при действующей прогрессивной шкале

|

Доля

дохода, приходящегося на квинтильную группу после введения прогрессивной

шкалы

|

Начисленный

годовой НДФЛ при прогрессивной шкале налога, млрд. руб.

|

|

I

|

5,3

|

8710

|

7804

|

265,92

|

0

|

8710

|

6,62

|

0

|

|

II

|

10,1

|

16386

|

14682

|

500,27

|

10

|

15076

|

11,46

|

384,82

|

|

III

|

15,1

|

24535

|

21983

|

749,07

|

13

|

21983

|

16,70

|

749,07

|

|

IV

|

22,6

|

36893

|

33056

|

1126,36

|

25

|

29519

|

22,43

|

2166,08

|

|

V

|

46,9

|

76521

|

68563

|

2336,22

|

33

|

56319

|

42,79

|

5930,41

|

|

Итого

|

100

|

32609

(среднероссийское)

|

-

|

4977,84

|

-

|

-

|

100

|

9230,38

|

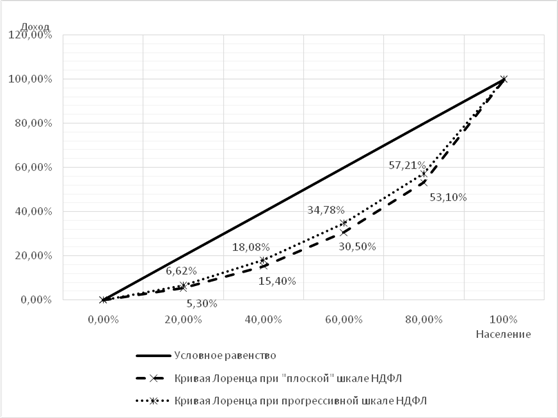

Для того чтобы продемонстрировать эффект от такого рода изменений, построим кривую распределения доходов в российском обществе при действующей «плоской» системе налогообложения и предлагаемой прогрессивной шкале, разделив население на квинтильные группы, которые уплачивают НДФЛ по ставкам 0 (нижний квинтиль), 10, 13, 25, 33 (верхний квинтиль) % (рис. 1).

Рисунок 1. Кривая Лоренца: фактическое отклонение от линии условного равенства (на 2018 г.) и возможное смещение посредством введения

прогрессивной шкалы для НДФЛ

Источник: составлено автором.

Заключение

Таким образом, не только опыт развитых стран, но и собственные расчеты подтверждают очевидность положительного эффекта от применения принципа прогрессии в налогообложении доходов российских граждан. Аргументация законодателей, которые в 2001 году отторгли такое исчисление НДФЛ, на сегодняшний день уже неактуальна: налоговое администрирование в настоящее время отличается гораздо большей простотой и прозрачностью. Внедрение Федеральной налоговой службой современных цифровых технологий сильно усложнило процесс вывода капитала и сокрытия доходов, многочисленные аудиторские экспертизы неоднократно подтверждали нецелесообразность для работодателя занижения заработных плат своих сотрудников. Вводимая 15%-ная ставка НДФЛ для доходов физических лиц свыше 5 млн руб. в год является начальным шагом длительного пути реформирования системы налогообложения физических лиц в России, которая на сегодняшний день не обеспечивает принципа справедливого изъятия доходов и не решает проблему высокой дифференциации общества по доходам.

В связи с вышесказанным мы считаем, что переход к многоступенчатой прогрессивной шкале НДФЛ таит в себе большой потенциал в решении проблемы сглаживания социально-экономического неравенства российского общества. Перераспределительный механизм может стать недостающим элементом в числе инструментов преодоления избыточного неравенства в российском обществе и вкупе с реализуемыми национальными проектами и активными мерами социальной политики даст положительные сдвиги в долгосрочной перспективе.

Принимая во внимание влияние внешних шоков (нефтяных, пандемии), совокупные меры макроэкономической, денежно-кредитной и финансовой политики должны дополняться мерами вмешательства, учитывающими конкретные обстоятельства.

[1] При расчете сумм начисленного годового НДФЛ из представленных среднемесячных доходов населения были вычтены 19,8% из них (доля, приходящаяся в структуре доходов россиян на социальные выплаты)

Источники:

2. Указ Президента РФ от 07.05.2018 №204 «О национальных целях и стратегических задачах развития РФ на период до 2024 года».

3. Алехнович А., Никитин К. «Обсуждаем налоговую реформу». / А. Алехнович, К. Никитин. – Вольная экономика. – 2018. - №5. – С.50-57.

4. Аникин В., Тихонова Н. «Бедность и неравенство в странах БРИКС: российская специфика». / Общество и экономика. – 2016. - №1. – С.78-114

5. Гельвановский М.И., Колпакова И.А., Лев М.Ю., Биляк С.А. «Государственная ценовая политика как фактор экономической безопасности в системе мер по стимулированию экономического роста». Вестник Института экономики Российской академии наук. 2015. № 6. С. 91-98.

6. Григорьев Л. М., Павлюшина В. А. «Межстрановое неравенство: динамика и проблема стадий развития» / Л. М. Григорьев, В. А. Павлюшина. – Вопросы экономики. – 2018. - №7. – С.5-29.

7. Дробот Е.В., Смолин В.С. «Особенности перемещения физическими лицами товаров для личного пользования, к которым применяются запреты и ограничения». // Экономика, предпринимательство и право. – 2020. – Том 10. – № 6. – С. 1773-1802.

8. Захаров В., Голикова Е. «О зависимости благополучия страны и прогрессивности шкалы налогообложения». / Экономист. – 2015. - №8. – С.23-40

9. Илякова И. Е., Сульдина О. В. «Неравенство как фактор социально-экономического развития в условиях европейской интеграции». / Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2017. - №1-2(27). – С.50-53.

10. Капелюшников Р. И. «Экономическое неравенство – вселенское зло»? / Р. И. Капелюшников. – Вопросы экономики. – 2019. - №4. – С.91-106.

11. Кирута А.Я. «Эконометрический анализ зависимостей между дифференциацией и уровнем жизни населения в регионах России». // А. Я. Кирута, А. Ю. Шевяков // Вопр. статистики : ежемес. научно- информ. журн. - 2004. - №5. - C. 36-41

12. Лев М.Ю., Лещенко Ю.Г. «Экономическая безопасность в системе здравоохранения в период пандемии COVID-19: ответная реакция государств и финансовых органов». // Экономика, предпринимательство и право. – 2020. – Том 10. – № 6. – С. 1857-1884.

13. Пикетти Т. «Капитал в 21 веке». – М.: Ад Маргинем, 2015. – 592 с.

14. Плышевский Б. «Накопление капитала в постсоветском периоде» // Экономист. – 2016. - №9. – С.22-36.

15. Стиглиц Дж. «Цена неравенства». / Джозеф Стиглиц. – М.: Эксмо, 2015 г. – 512 с.

16. Стиглиц Дж. «Неверно оценивая нашу жизнь. Почему ВВП не имеет смысла»? Доклад Комиссии по измерению эффективности экономики и социального прогресса. – М.: Изд-во Института Гайдара, 2016. — 216 с.

17. Тетерятников К. «Подобный уровень неравенства был в России перед революцией». / Тетерятников К. // Вольная экономика. – 2019. - №9. – С. 88-97.

18. ФНС России. «Налог на доходы физических лиц (НДФЛ)». Электронный ресурс, режим доступа: https://www.nalog.ru/rn77/taxation/taxes/ndfl/ (дата обращения 02.09.2020).

19. Харви Д. «Неизлечимые болезни капитала». / Д. Харви. – Вольная экономика. – 2018. - №7. – С. 78-83.

20. Шевяков А.Ю., Кирута А.Я. «Неравенство, экономический рост и демография: неисследованные взаимосвязи» / А.Ю. Шевяков, А.Я. Кирутаю – М.: М-Студио, 2009. – 192 с.

21. Шевяков А. Ю. «Неравенство доходов как фактор экономического и демографического роста». // Инновации. – 2011. - №1(147) – С.7-19.

22. Alvaredo F., Chancel L., Piketty T., Saez E., Zukmam G. «World inequality report – 2018». / Coordinated by F. Alvaredo, L. Chancel, T. Piketty, E. Saez, G. Zukmam. – World inequality lab. – 2018. – 300 p.

23. Auten G., Splinter D. «Income inequality in the United States: using tax data to measuring long-term trends». / G. Auten G., D. Splinter. – 2018. – Washington, DC: Joint Committee on Taxation.

24. Isaeva E.A., Leshchenko J.G. (2019) «Evaluation of the effectiveness of modern models of regulation of financial markets». Kreativnaya ekonomika. 13. (10). – 2045-2066.

25. Kuznets S. «Economic growth and income inequality». American Economic Review, 1955, vol. 45, no. 1, pp. 1-28.

26. Zukman G. «The hidden wealth of nation». / G. Zukman. – University of Chicago press. – 2015. – 142 p.

27. Zukman G., Saez E. «Wealth Inequality in the United States since 1913: Evidence from Capitalized Income Tax Data». // G. Zukman, E. Saez. - Quarterly Journal of Economics. – 2016. - № 131(2). – P. 519-578.

28. World Bank. «Poverty and Distributional Impacts of COVID-19: Potential Channels of Impact and Mitigating Policies». World Bank Report 16 April 2020.

Страница обновлена: 22.08.2025 в 12:06:47

Download PDF | Downloads: 31 | Citations: 2

Possibilities of redistributive fiscal mechanism as a tool for smoothing socio-economic inequality in Russia

Ermakova E.R.Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 3, Number 4 (October-December 2020)

Abstract:

The problem of socio-economic inequality is typical for many countries of the world, including mainly catching-up development countries. During a period of deep economic recession and political stagnation, this phenomenon exacerbates the unresolved problems of the level and quality of life, access to social benefits and opportunities to work. Russia is one of the countries with excessive socio-economic inequality.

The experience of foreign countries shows that the most successful countries in smoothing socio-economic inequality are those that have an active social and redistributive policy.

The purpose of the study was to justify the need to introduce a multi-stage progressive scale of taxation of personal income in Russia in order to achieve a normal level of socio-economic inequality in the country.

The object of the research is the system of taxation of personal income as a tool to combat excessive socio-economic inequality.

The subject of the research is the influence of income tax rates on the level of economic inequality in society.

The research methodology is based on the general scientific methods, such as scientific abstraction, unity of historical and logical approaches, analysis and synthesis, induction and deduction, methods of comparison and analogy, and special methods of cognition, including indicative method and expert assessments. A systematic and integrated approach is used.

The research is based on official statistical data, works of leading Russian and foreign researchers devoted to the problems of socio-economic inequality, and resources of the Garant and Consultant Plus reference legal systems.

The analytical data presented in the article emphasize the urgency of the problem of socio-economic inequality in Russian society, indicating the need to solve it. The experience of foreign countries shows that the situation with regard to inequality is most calm in countries that apply a multi-stage scale of taxation of personal income.

The author of the article suggests applying a similar redistributive mechanism to eliminate excessive inequality in Russia. The calculations that resulted in the construction of the Lorentz curve are presented. The curve characterizes the current level of income distribution and is possible at the indicated levels of progression.

The proposed measures will not only smooth out the problem of high income differentiation, but also, with proper tax discipline, significantly increase the revenue base of the budget.

Keywords: socio-economic inequality, redistributive policy, taxation of personal income

Funding:

Грант РФФИ 18-010-00756 «Развитие теории и методологии исследования феномена социально-экономического неравенства в контексте неоиндустриальной парадигмы»

JEL-classification: H24, H31, I31, I32, I38